Conseils pour garder le cap

Qu’est-ce que ça veut dire?

Il est important d’appliquer une stratégie de placement constante au fil du temps au lieu de chercher à anticiper les hauts et les bas du marché.

La méthode de la moyenne d’achat est une stratégie qui vous permet de « rester sur le marché ». Elle consiste à placer des montants fixes à intervalles réguliers plutôt que des montants forfaitaires.

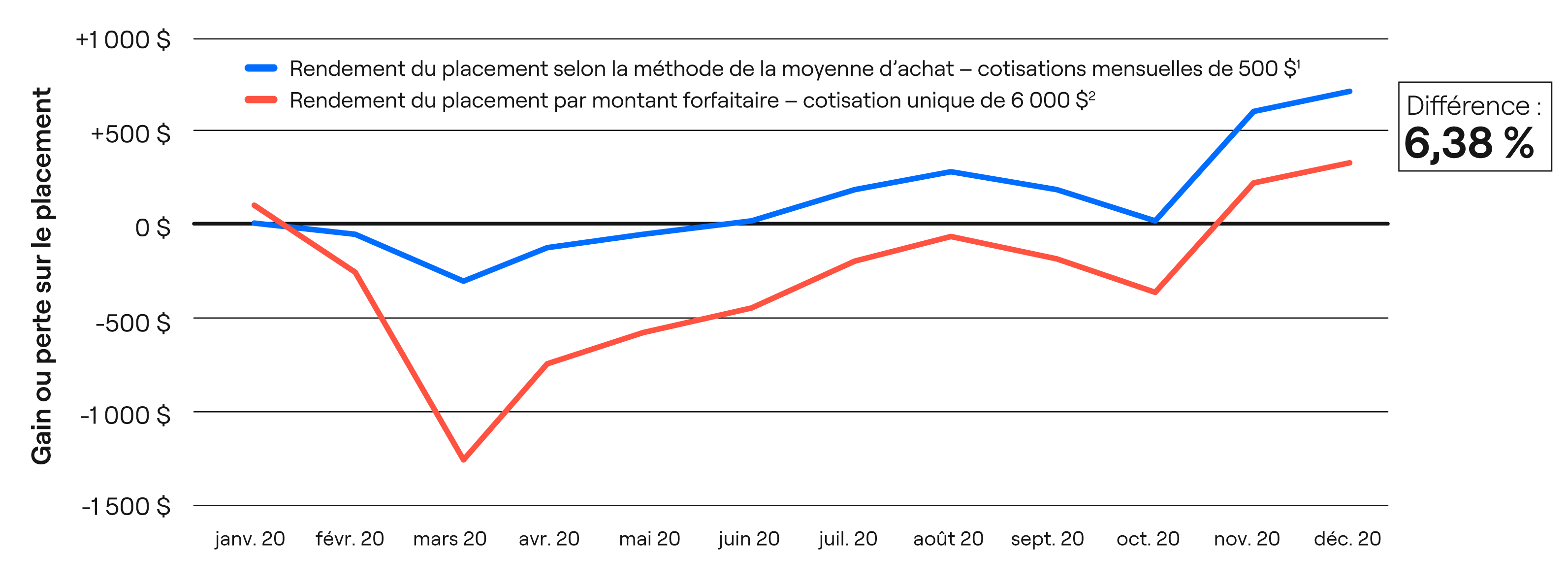

Ce guide présente, sous forme d’illustration, le rendement hypothétique de 1 000 $ dans différents portefeuilles sur 365 jours. Les investisseurs qui ont placé 0 $ n’ont rien gagné; ceux qui ont versé des cotisations mensuelles de 500 $ ont obtenu un rendement de 6,38 % supérieur à ceux qui ont placé un montant forfaitaire de 6 000 $.

Fournies à titre d'exemple seulement

Sources : Gestion mondiale d’actifs Scotia et Morningstar. Sur la base d’un placement hypothétique dans l’indice composé de rendement total S&P/TSX. Il n’est pas possible d’investir directement dans un indice.

1 La méthode de la moyenne d’achat présuppose 12 cotisations mensuelles de 500 $, versées entre le 1er janvier 2020 et le 31 décembre 2020, pour un total de 6 000 $.

2 Le rendement du placement par montant forfaitaire suppose un versement de 6 000 $ le 1er janvier 2020. L’année 2020 a été choisie aux fins de l’illustration, puisque les avantages de la méthode de la moyenne d’achat étaient particulièrement évidents.

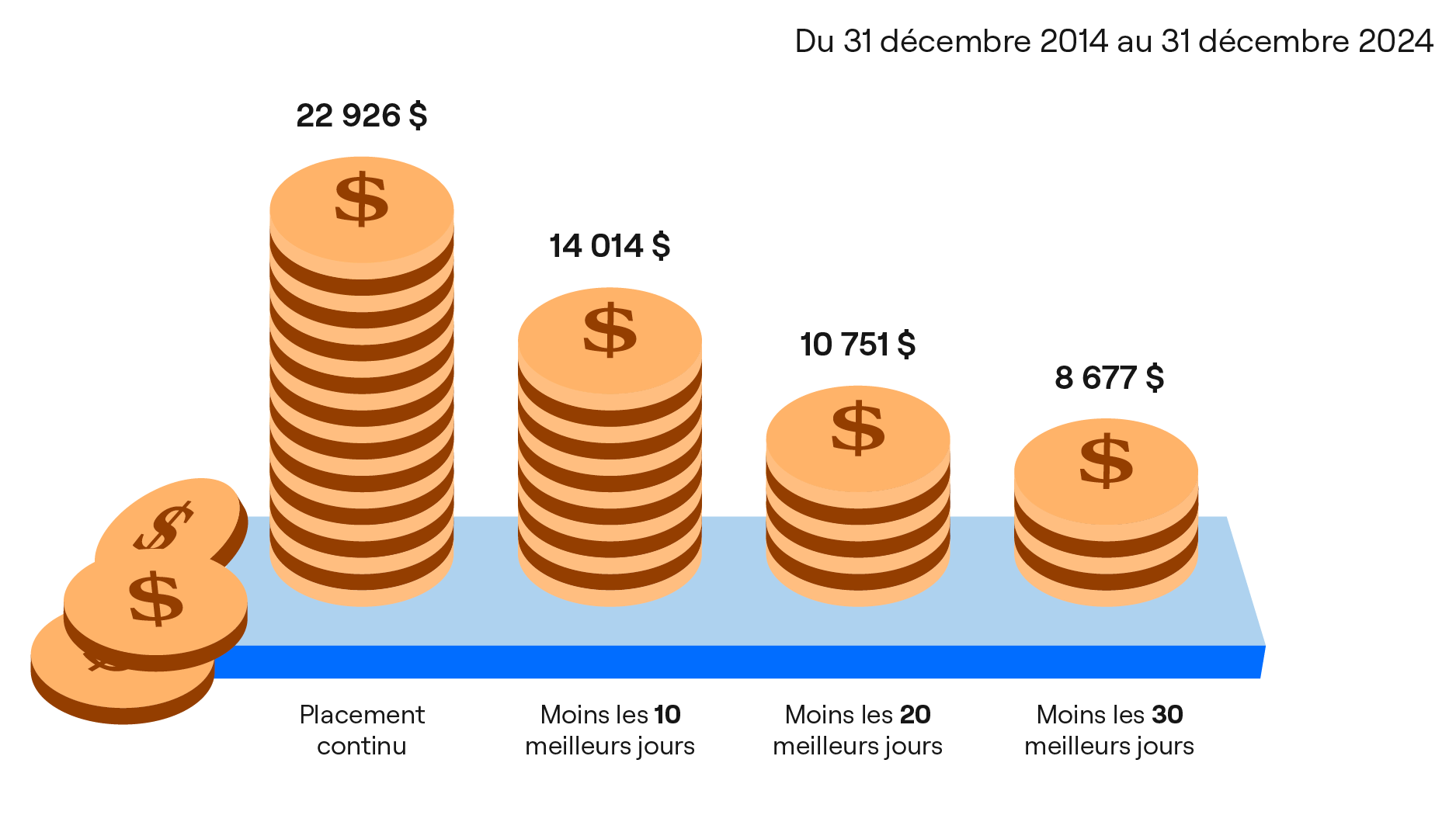

Les marchés connaissent des variations à la hausse et à la baisse à court terme, mais ils suivent une tendance haussière à long terme. Ce graphique montre les conséquences de rater les 10, 20 ou 30 meilleures journées du marché sur la valeur d’un placement de 10 000 $ dans des actions canadiennes au cours des 10 dernières années.

Fournies à titre d'exemple seulement

Source : Morningstar. Données fournies à titre illustratif seulement. Indice composé de rendement total S&P/TSX, du 31 décembre 2013 au 31 décembre 2023. Il n’est pas possible d’investir directement dans un indice. Les données supposent que tous les revenus sont réinvestis et exempts de frais de transaction et d’impôt. La valeur du placement suppose que les rendements quotidiens sont composés. Les 10, 20 et 30 meilleurs jours s’entendent des jours où le rendement a été le plus élevé.

À retenir

Uniformise le coût moyen par part de fonds communs de placement

Réduit le risque de manquer les mouvements haussiers en tentant de prédire l’évolution du marché

Peut se traduire par une baisse du prix moyen en période d’instabilité des marchés

Méthode de la moyenne d’achat

Découvrez comment, au fil du temps et dans certaines conditions de marché, la méthode de la moyenne d’achat peut se traduire par une baisse du prix moyen et un gain plus élevé.

Découvrez comment, au fil du temps et dans certaines conditions de marché, la méthode de la moyenne d’achat peut se traduire par une baisse du prix moyen et un gain plus élevé.

Qu’est-ce que ça veut dire?

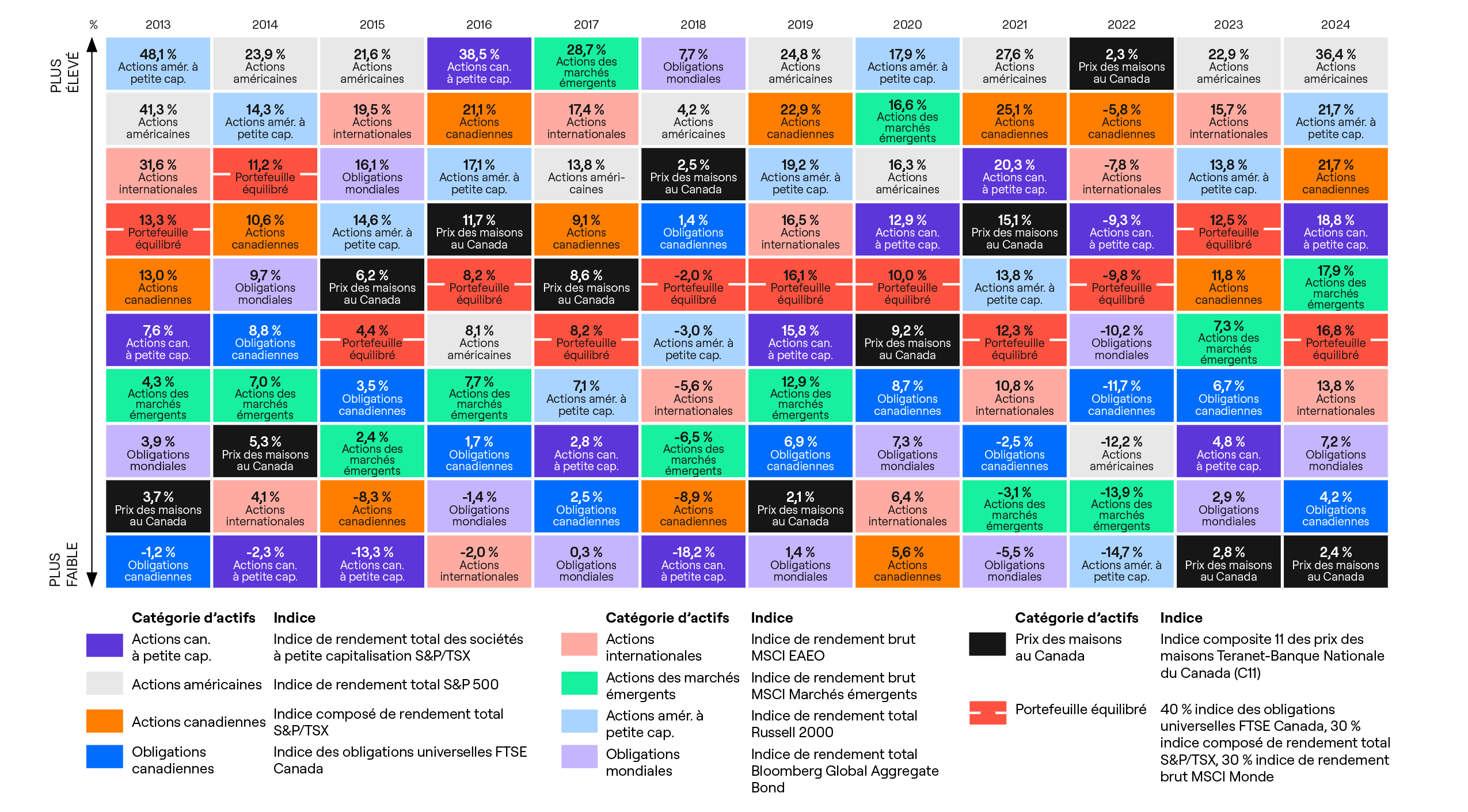

Diversifier ses placements, c’est investir dans différentes catégories d’actifs (liquidités, actions et obligations) et pays ou régions du monde. Cette approche permet de réduire le risque, car ces catégories d’actifs et régions ont tendance à se comporter différemment au fil des divers cycles du marché.

Ce graphique illustre comment la diversification de vos placements dans différentes catégories d’actifs permet de tirer parti des gains enregistrés par les meilleures catégories d’actifs chaque année, tout en atténuant l’impact négatif de celles qui ferment la marche.

Source : Morningstar, au 31 décembre 2022. Les indices ne sont pas gérés et il n’est pas possible d’investir directement dans un indice.

Le marché boursier canadien représente seulement 5 % du marché boursier mondial. Ce graphique montre que le rendement de ce marché offre aux investisseurs une raison convaincante de surmonter, du moins en partie, leurs préjugés favorables envers leur pays pour adopter une perspective plus mondiale.

À retenir

Cette approche permet d’accroître le potentiel de croissance d’un portefeuille en investissant dans des actions du monde entier

Le Canada ne représente qu’une fraction du marché mondial : élargir ses horizons permet de multiplier les occasions

La diversification assure un équilibre : le recul éventuel de certains placements sera probablement compensé par la hausse d’autres placements, ce qui réduit le risque global

Qu’est-ce que ça veut dire?

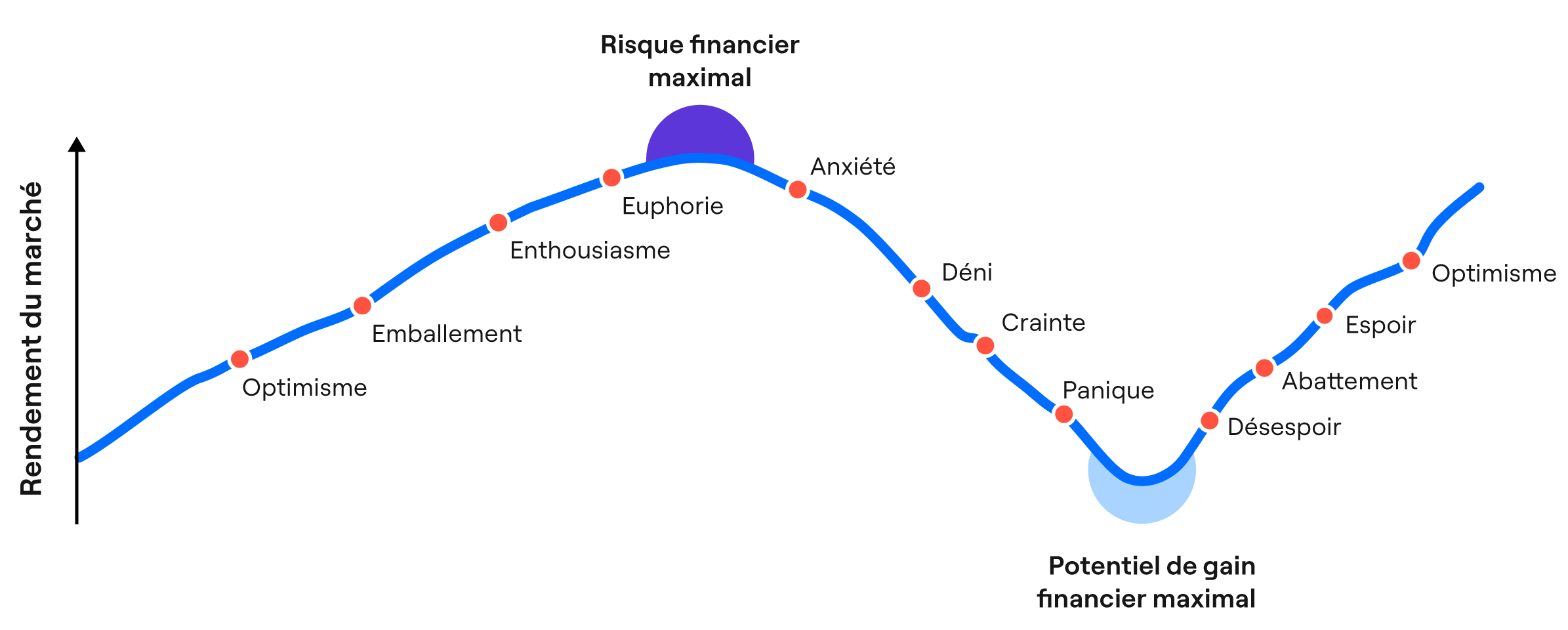

Restez rationnel. L’instabilité des marchés peut déclencher des réactions émotives menant à de mauvaises décisions de placement.

Source: Darst, David M. (Morgan Stanley and Companies, Inc.), The Art of Asset Allocation, 2003.

À retenir

L’histoire montre que les marchés finissent par retrouver leur aplomb, de sorte que les investisseurs disciplinés enregistrent souvent des gains malgré les replis à court terme.

Tenter de surmonter ses craintes pour tirer parti des périodes de croissance constitue une meilleure façon d’investir à long terme.

Qu’est-ce que ça veut dire?

Faire affaire avec un conseiller professionnel peut vous aider à définir et à atteindre vos objectifs, car vous tirerez parti de son expérience et de sa connaissance approfondie du marché.

À retenir

Une recherche montre que faire affaire avec un conseiller financier peut faire doubler le taux d’épargne et, à terme, favoriser l’accumulation d’actifs.

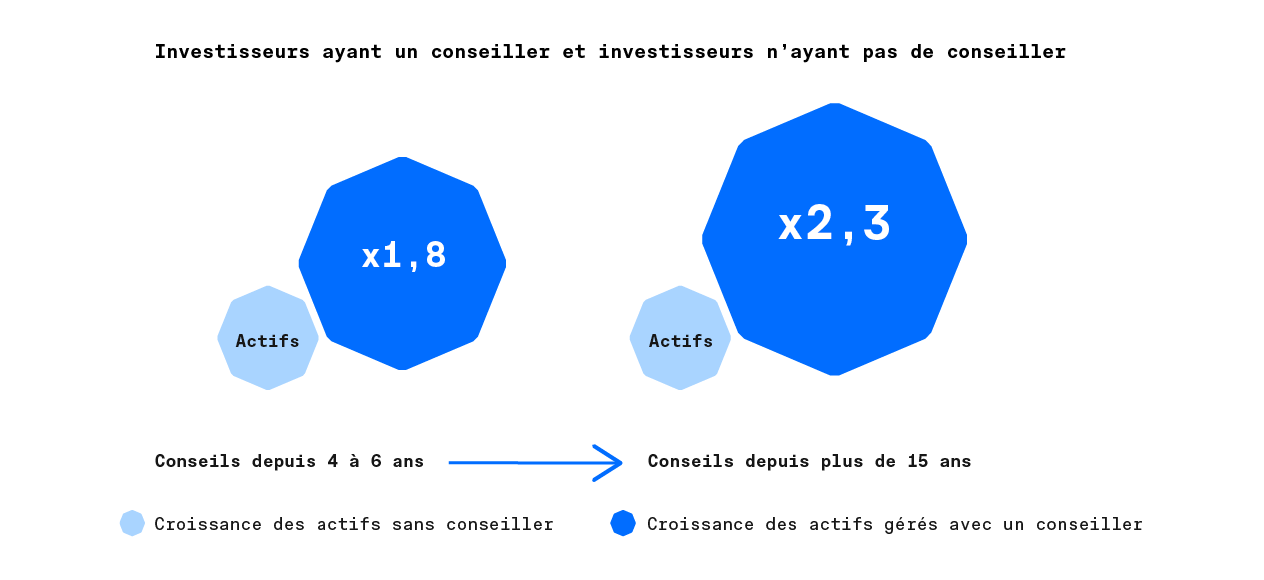

Plus vous faites affaire longtemps avec un conseiller, plus il y a de chance que la valeur de vos placements augmente avec le temps – et vous rapproche de vos objectifs.

Selon une recherche, les Canadiens qui font affaire avec un conseiller depuis quatre à six ans ont accumulé 1,8 fois plus d’actifs que ceux qui ne bénéficient d’aucun conseil1. À long terme, les avantages des conseils financiers s’avèrent encore plus évidents : après 15 ans, les ménages conseillés détiennent presque 2,3 fois plus d’actifs que les ménages qui n’ont pas de conseiller.

Source : More on the Value of Financial Advisors, Claude Montmarquette et Alexandre Prud’Homme, CIRANO, 2020.

Qu’est-ce que ça veut dire?

Les gestionnaires actifs utilisent leurs connaissances approfondies pour sélectionner des placements précis, dans le but d’obtenir de meilleurs résultats sur des marchés instables.

Source : Fonds Dynamique

À retenir

Peut vous protéger pendant les replis du marché

Peut accélérer la reprise lorsque les marchés rebondissent

Les gestionnaires actifs surveillent en permanence le marché et l’évolution des tendances

Outils

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont pas garanties Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Les renseignements figurant aux présentes ne doivent pas être considérés comme des conseils en placement. Avant de mettre en œuvre une stratégie de placement ou de fiscalité, les investisseurs devraient consulter leur conseiller, qui leur fournira des recommandations adaptées à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition.

Les points de vue exprimés au sujet d’un placement, d’une économie, d’une industrie ou d’un secteur du marché en particulier ne doivent pas être considérés comme une recommandation d’achat ou de vente ni comme des conseils en placement. Ils ne dénotent par ailleurs aucune intention d’achat ou de vente des gestionnaires de Gestion d’actifs 1832 S.E.C. Ces points de vue peuvent changer à tout moment, selon l’évolution des marchés et d’autres facteurs. Nous déclinons toute responsabilité quant à la mise à jour du présent contenu.

DynamiqueMD est une marque déposée de La Banque de Nouvelle-Écosse, utilisée sous licence, et une division de Gestion d’actifs 1832 S.E.C.

Courriel

Courriel

LinkedIn

LinkedIn

Copier le lien

Copier le lien