Les marchés obligataires se montrent résilients

Décembre 2024

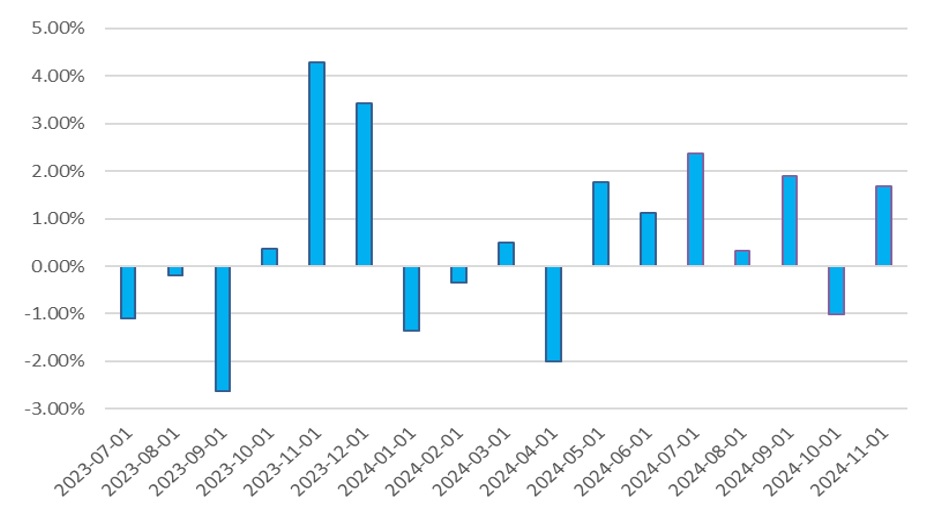

La résilience est un indicateur qui permet de déterminer la solidité globale des marchés. À ce titre, les marchés des titres à revenu fixe nord-américains se sont montrés à la hauteur en novembre en récupérant tout le terrain perdu en octobre, voire plus. Lorsqu’on cumule les gains des six derniers mois sur sept (+1,7 %), le rendement pour l’ensemble du marché obligataire canadien se chiffre à près de 6,5 % depuis avril (Graphique 1). De même, le rendement global du marché obligataire américain s’est élevé à environ 6,4 % pendant la même période. Or, ces bons rendements affichés récemment n’ont pas réussi à dissiper les craintes des participants aux marchés obligataires à l’approche de la fin de l’année, et les taux de rendement se sont à nouveau approchés au début de décembre des sommets atteints après l’élection américaine. Une résurgence des craintes d’inflation et la résilience du marché du travail aux États-Unis ont entraîné une révision des perspectives à l’égard de la politique monétaire, ce qui pèse sur les cours des obligations. Pour novembre, l’indice des obligations universelles au Canada a progressé de 1,7 %, portant les rendements en cumul annuel et sur un an à 5,0 % et à 8,6 % respectivement (Tableau 1). Dans son ensemble, le marché obligataire américain a quant à lui avancé de 1,0 % d’un mois à l’autre en novembre, ce qui a rehaussé ses rendements en cumul annuel et sur un an à 3,2 % et à 7,0 %, dans l’ordre. Les investisseurs continuent de tirer parti des niveaux historiquement attrayants des taux de rendement obligataires. De fait, les marchés obligataires canadien et américain ont généré un rendement global de plus ou moins 3,6 % et 4,8 % respectivement (au moment d’écrire ces lignes). Les actifs risqués ont bien progressé dans l’ensemble dernièrement, grâce à la croissance soutenue des bénéfices et à l’appétit pour le risque des investisseurs, enthousiastes face à l’arrivée au pouvoir d’un gouvernement favorable à la croissance. En cumul annuel (encore une fois au moment d’écrire ces lignes), l’indice S&P 500, le Dow Jones des valeurs industrielles et l’indice composé Nasdaq affichaient une progression de plus ou moins 36,5 %, 25,1 % et 42,8 %, respectivement. L’indice S&P/TSX tirait un peu de l’arrière avec un rendement cumulatif annuel (au 13 décembre) d’environ 20,6 %. Ainsi, compte tenu des rendements d’environ 14 % et 23 % respectivement au Canada et aux États-Unis, on peut dire que les investisseurs qui détiennent des fonds équilibrés 60/40 sont en voie d’enregistrer des gains historiques en 2024.

Graphique 1

Sources : FTSE Russell et Bloomberg

Pour le mois de novembre, en cumul annuel et sur un an, les obligations fédérales canadiennes ont généré des rendements respectifs de +1,0 %, +3,4 % et +6,4 % (Tableau 1), contre +1,7 %, +5,0 % et +8,6 %, respectivement pour l’indice des obligations universelles. Les obligations de sociétés ont continué de faire meilleure figure que les obligations d’État, inscrivant un rendement de +1,7 % sur un mois. De plus, les rendements de +7,1 % en cumul annuel et de +10,6 % sur les 12 derniers mois placent les obligations de sociétés canadiennes de qualité largement devant les titres d’État. Les obligations provinciales ont avancé de 2,4 % au cours du mois et affichent désormais des rendements de 4,6 % en cumul annuel et de +9,0 % sur un an.

| Rendement total | 1 mois | 3 mois | CA | Sur un an |

|---|---|---|---|---|

| Ensemble du marché obligataire canadien | 1,68 % | 2,57 % | 4,95 % | 8,55 % |

| Ensemble du marché obligataire américain | 1,01 % | -0,14 % | 3,15 % | 6,97 % |

| Obligations d’État canadiennes | 1,01 % | 1,26 % | 3,37 % | 6,41 % |

| Obligations d’État américaines | 0,82 % | -0,48 % | 2,23 % | 5,72 % |

| Obligations de sociétés canadiennes de qualité | 1,67 % | 3,32 % | 7,12 % | 10,62 % |

| Obligations de sociétés américaines de qualité | 1,20 % | 0,62 % | 4,62 % | 8,85 % |

| Obligations de sociétés américaines à haut rendement | 1,15 % | 2,23 % | 8,67 % | 12,67 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||

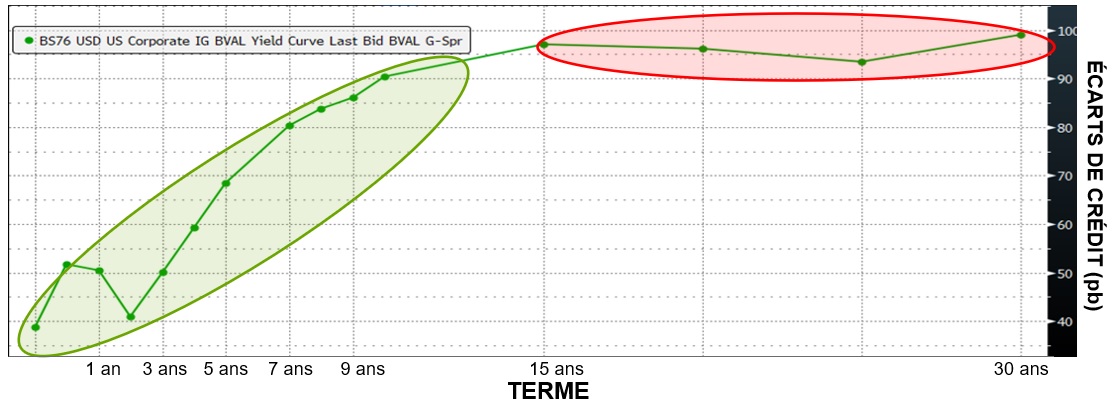

Graphique du mois

Source : Bloomberg

Compte tenu du rendement nettement supérieur des obligations de sociétés par rapport à celui des obligations du gouvernement du Canada, les évaluations des marchés du crédit font l’objet d’un intense débat. En moyenne, les taux de rendement additionnels ou les écarts de crédit des obligations de sociétés nord-américaines de qualité n’ont pratiquement jamais été aussi serrés depuis la crise financière mondiale. C’est pourquoi bien des experts croient que leur potentiel de gains est maintenant très faible. Cela dit, comme on peut le constater dans le graphique du mois, certains segments du marché des obligations de sociétés recèlent toujours de la valeur. La courbe de crédit, qui illustre l’écart de crédit moyen entre des obligations de différentes durées à l’échéance, demeure plutôt prononcée pour les obligations de sociétés à court terme. Cela signifie que les investisseurs obtiennent un rendement supplémentaire lorsqu’ils choisissent des obligations dont l’échéance est de moins de 10 ans (zone verte ombragée) et, selon nous, il existe de meilleures occasions. À l’inverse, la courbe devient très plate à mesure que l’on se déplace vers la portion à plus long terme de la courbe (zone rouge ombragée), ce qui porte à croire que les obligations de sociétés à long terme présentent un potentiel de gains additionnels très limité. C’est pourquoi nous préférons investir dans les obligations de sociétés qui se situent dans la zone verte et que nous choisissons avec grand soin les placements dans les obligations de la zone rouge. En somme, il est toujours possible de trouver des occasions dans le segment des obligations de sociétés, mais encore faut-il savoir où chercher.

Revue des marchés

Voici un condensé de ce qui s’est passé sur les marchés des taux d’intérêt et du crédit jusqu’ici en 2024 :

| Rendements des obligations d’État | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| Obligations d’État canadiennes à 2 ans | 3,89 % | 3,07 % | 3,04 % | -0,03 % | -0,29 % | -0,85 % |

| Obligations d’État canadiennes à 10 ans | 3,11 % | 3,22 % | 3,09 % | -0,13 % | -0,07 % | -0,02 % |

| Obligations du Trésor américain à 2 ans | 4,25 % | 4,17 % | 4,15 % | -0,02 % | 0,23 % | -0,10 % |

| Obligations du Trésor américain à 10 ans | 3,88 % | 4,29 % | 4,17 % | -0,12 % | 0,27 % | 0,29 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||||

| Courbe de rendement des obligations d’État | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| Écart entre les taux d’émissions d’État canadiennes à 10 et 2 ans | -0,78 % | 0,15 % | 0,05 % | -0,10 % | 0,22 % | 0,83 % |

| Écart entre les taux d’émissions d’État américaines à 10 et 2 ans | -0,37 % | 0,11 % | 0,02 % | -0,09 % | 0,04 % | 0,39 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||||

| Écarts de rendement des obligations d’État | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| Écart entre les taux d’émissions d’État canadiennes et américaines à 2 ans | -0,36 % | -1,10 % | -1,11 % | -0,01 % | -0,52 % | -0,75 % |

| Écart entre les taux d’émissions d’État canadiennes et américaines à 10 ans | -0,77 % | -1,07 % | -1,08 % | -0,01 % | -0,34 % | -0,31 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||||

| Attentes relatives aux politiques monétaires | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| Attentes relatives au taux directeur canadien sur un an | 3,72 % | 2,84 % | 2,88 % | 0,04 % | -0,19 % | -0,84 % |

| Attentes relatives au taux directeur américain sur un an | 3,59 % | 3,65 % | 3,77 % | 0,12 % | 0,57 % | 0,18 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||||

| Inflation en Amérique du Nord | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| IPC de base médian au Canada sur 1 an | 3,40 % | 2,50 % | 2,50 % | 0,00 % | 0,20 % | -0,90 % |

| IPC de base aux États-Unis sur 1 an | 4,00 % | 3,30 % | 3,30 % | 0,00 % | 0,10 % | -0,70 % |

| IPC de base médian au Canada sur 6 mois, annualisé | 3,11 % | 2,66 % | 2,08 % | -0,58 % | -0,20 % | -1,03 % |

| IPC de base aux États-Unis sur 6 mois, annualisé | 3,92 % | 3,57 % | 3,79 % | 0,22 % | -0,02 % | -0,13 % |

| Sources : Bloomberg | ||||||

| Écarts de rendement des obligations de sociétés | 31 déc. | 31 oct. | 30 nov. | Sur un mois | Sur un trim. | CA |

|---|---|---|---|---|---|---|

| Obligations de sociétés canadiennes de qualité | 134 | 110 | 102 | -8 | -21 | -32 |

| Obligations de sociétés américaines de qualité | 99 | 83 | 78 | -5 | -15 | -21 |

| Obligations de sociétés canadiennes de qualité - américaines de qualité | 35 | 27 | 24 | -3 | -6 | -11 |

| Obligations de sociétés américaines à haut rendement | 323 | 282 | 266 | -16 | -39 | -57 |

| Obligations de sociétés américaines à haut rendement - sociétés américaines de qualité | 224 | 199 | 188 | -11 | -24 | -36 |

| CDX des émissions de qualité | 56,7 | 53,9 | 47,6 | -6 | -2 | -9 |

| Rendement excédentaire des obligations canadiennes de qualité | 0,81 % | 0,62 % | 0,73 % | 0,73 % | 1,97 % | 3,36 % |

| Rendement excédentaire des obligations américaines de qualité | 0,31 % | 0,51 % | 0,32 % | 0,32 % | 1,29 % | 2,64 % |

| Sources : FTSE Russell, ICE et Bloomberg | ||||||

Positionnement sur les marchés de taux : i) duration neutre; ii) exposition neutre à la courbe des taux; iii) surpondération des prêts hypothécaires résidentiels de premier ordre au Canada; iv) surpondération des obligations à rendement réel; v) surpondération des obligations du Trésor américain.

Positionnement sur les marchés du crédit : i) surpondération des obligations de sociétés; ii) maintien d’un penchant en faveur des émissions de qualité plutôt qu’à haut rendement et, au sein des titres de qualité, des positions plus défensives; iii) surpondération du Canada et sous-pondération des États-Unis.

| 2 ans | 5 ans | 10 ans | 30 ans | |

|---|---|---|---|---|

| Année précédente | 4,20 | 3,54 | 3,42 | 3,21 |

| Mois précédent | 3,07 | 3,03 | 3,22 | 3,24 |

| 10 déc. 2024 | 2,88 | 2,83 | 3,02 | 3,16 |

| Source : Bloomberg | ||||

| 2 ans | 5 ans | 10 ans | 30 ans | |

|---|---|---|---|---|

| Année précédente | 4,71 | 4,25 | 4,23 | 4,33 |

| Mois précédent | 4,20 | 4,17 | 4,33 | 4,53 |

| 10 déc. 2024 | 4,14 | 4,10 | 4,23 | 4,42 |

| Source : Bloomberg | ||||

Derek Amery

B.A. spécialisé, M.A., CFA Vice-président et gestionnaire de portefeuille principal Placements à revenu fixeRevenu fixe

- Catégorie d’obligations Avantage Dynamique

- Catégorie Marché monétaire Dynamique

- FNB actif d’obligations canadiennes Dynamique

- FNB actif d’obligations de sociétés Dynamique

- FNB actif d’obligations Dynamique

- Fonds du marché monétaire Dynamique

- Fonds durable de titres de créance Dynamique

- Fonds d’achats périodiques Dynamique

- Fonds d’obligations Avantage Dynamique

- Fonds d’obligations canadiennes Dynamique

- Fonds d’obligations à court terme Dynamique

- Mandat privé actif d’obligations de base Dynamique

Équilibrés nord-américains

Équilibrés canadiens

Équilibrés mondiaux

Contactez votre conseiller.

Pour plus de détails sur les Fonds Dynamique, communiquez avec votre conseiller financier.