Cotisations préautorisées

Prélèvement automatique des cotisations (PAC)

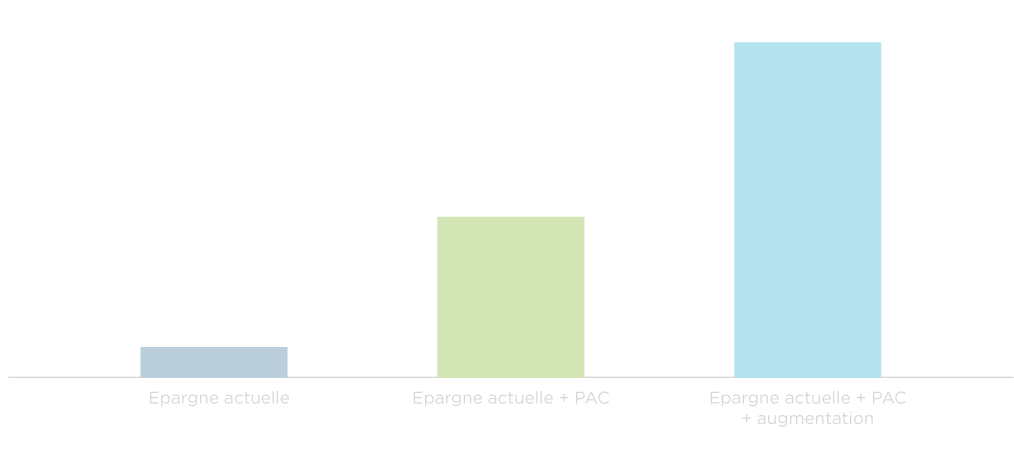

À quel point pourrais-je faire fructifier mon épargne?

Remplissez les champs et voyez comment un PAC pourrait faire la différence

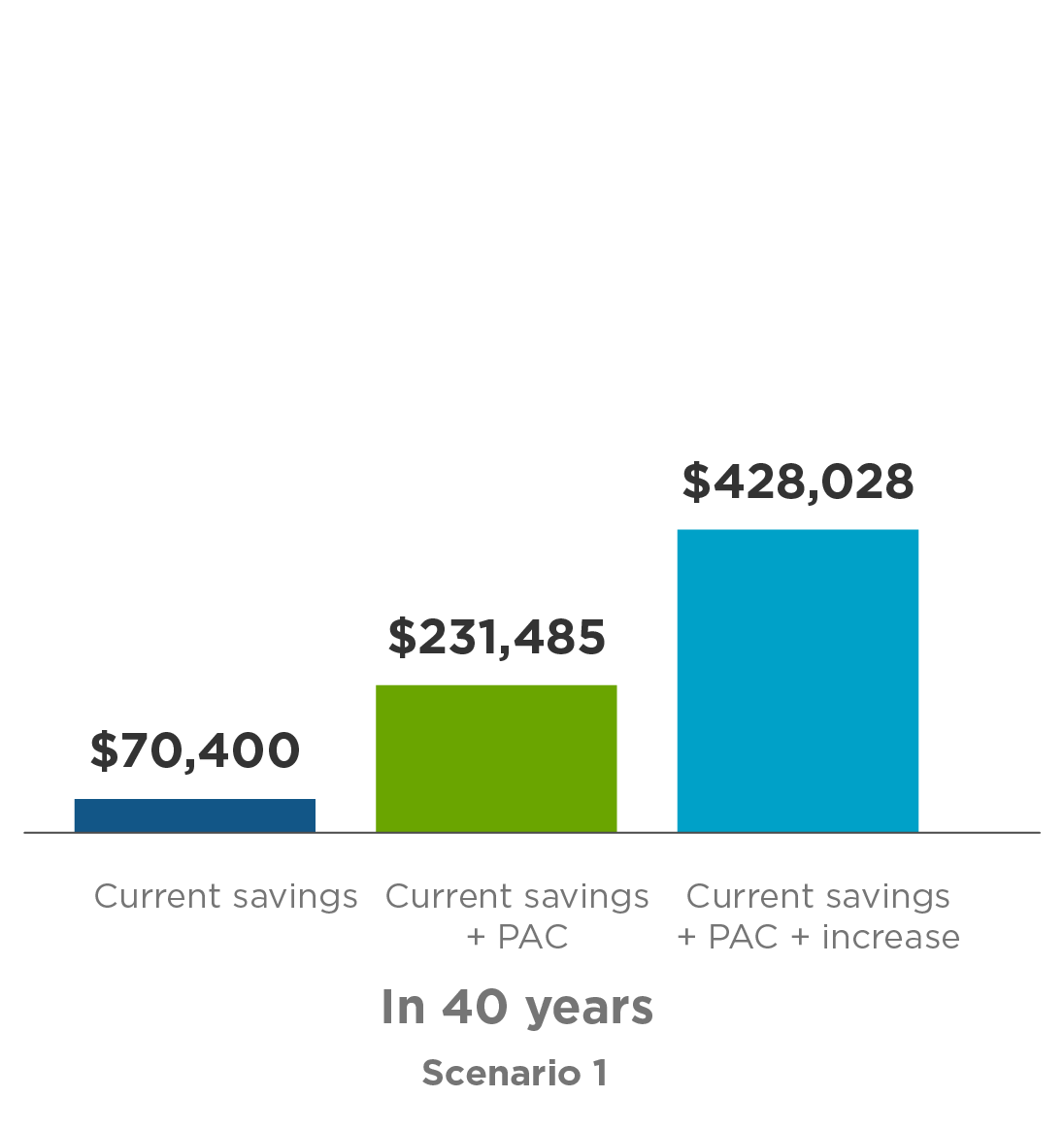

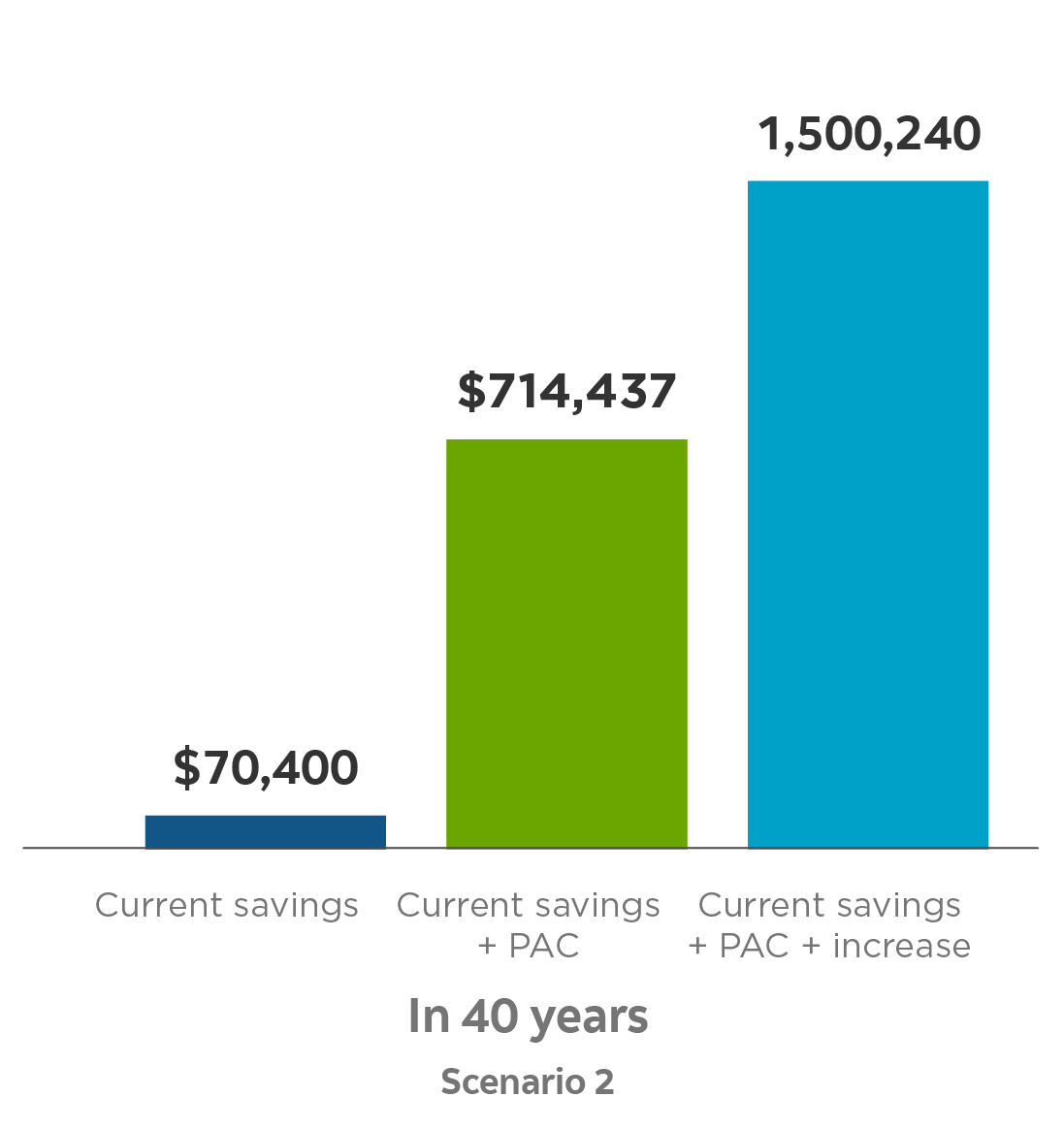

Tableau pour premier scénario

Le graphique est présenté à titre indicatif seulement et ne vise à illustrer ni un rendement réel ni la valeur future d’un fonds commun ou d’un quelconque placement. Le calcul suppose que tous les revenus sont réinvestis et qu’il n’y a pas de frais de transactions ni d’impôt. Le taux de rendement est hypothétique et composé annuellement. La hausse annuelle du PAC suppose une majoration du montant du PAC du pourcentage ou du montant en dollars indiqué au début de chaque année. Les montants sont arrondis au dollar le plus près.

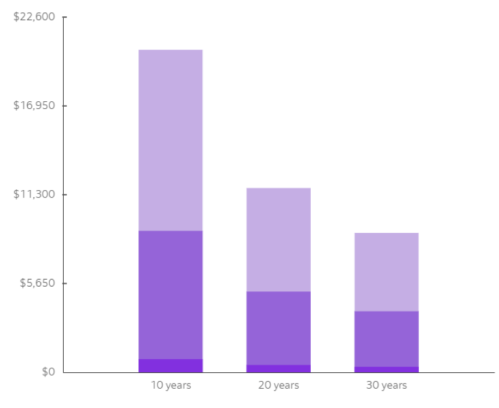

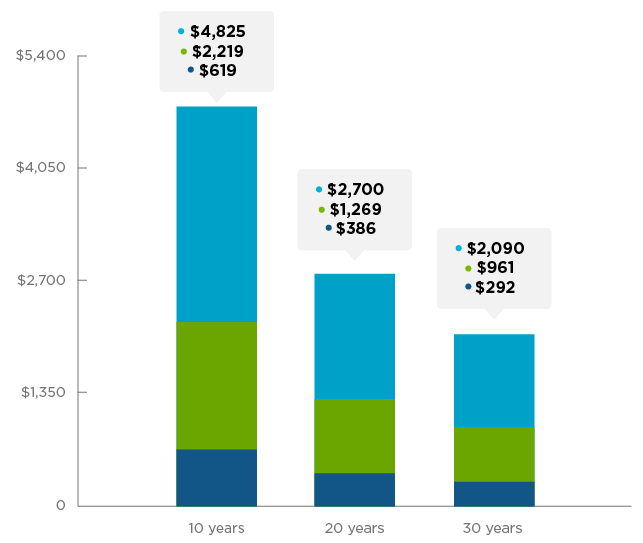

Combien de temps pourrai-je vivre de mon épargne? (en supposant l’épuisement de l’épargne sur une période de 10, 20 ou 30 ans)

Veuillez entrer une valeur comprise entre 0 et 12.

Présenté à titre indicatif seulement et ne reflète pas des résultats réels, ni la valeur future ou les liquidités futures tirées d’un fonds commun ou d’un quelconque placement. Le calcul suppose que tous les revenus sont réinvestis et qu’il n’y a pas de frais de transaction ni d’impôt. Les liquidités mensuelles à la retraite sont ajustées pour tenir compte d’un taux présumé d’inflation de 2,0 %. Elles supposent l’épuisement de l’épargne sur une période de 10, 20 ou 30 ans en se fondant sur la valeur des placements hypothétiques à la section Cotisations préautorisées. Le taux de rendement est hypothétique et composé annuellement. Les montants sont arrondis au dollar le plus près.

Vidéo sur le PAC

Visionnez notre vidéo interactive pour avoir une idée du montant que vous pourriez épargner en investissant régulièrement grâce au prélèvement automatique des cotisations (PAC).

Remplissez les champs ci-dessous.

Veuillez remplir les champs.

Imprimer le rapport

Souhaitez-vous inclure la rubrique Rentrées d'argent mensuelles à la retraite dans votre rapport?

![Graphe de cotisation mensuelle de [x $]](../common/images/print/bar-dark.png)

![Graphe de cotisation aux deux semaines de [x $]](../common/images/print/bar-mid.png)

![Graphe montant des cotisations gonflé de [x%] (cotisations aux deux semaines de [y $])](../common/images/print/bar-light.png)